Земельный налог платежное поручение 2018 года

Платежки по земельному налогу заполняют только компании. ИП платят налог на основании уведомления из инспекции. Чтобы не допустить ошибок, посмотрите образец платежного поручения по земельному налогу в 2018 году.

Платежное поручение на уплату земельного налога составьте по типовой форме 0401060. Она приведена в приложении 2 к Положению Банка России № 383-П. Каждое поле платежного поручения заполняйте строго по правилам, иначе высока вероятность, что инспекция не зачислит платеж на лицевой счет по нужному налогу. Прокомментируем основные поля, на которые нужно обратить внимание.

В поле 101 «Статус плательщика» компании ставят двузначный код 01, в поле 104 «КБК» – код бюджетной классификации по налогу на землю.

В поле 105 «ОКТМО» компании проставляют восьми- или одиннадцатизначный код муниципального образования, на территории которого расположен участок. То есть если компания зарегистрирована, например, в Казани, а участок у нее находится в Рязанской области, то в платежке нужно указать ОКТМО по месту нахождения земли.

При уплате земельного налога в поле 106 «Основание платежа» компании указывают двузначный буквенный код «ТП». Если компания погашает задолженность по налогу – код «ЗД».

Если компания платит авансовые платежи, в поле 107 «Налоговый период» она указывает периодичность платежа «КВ», затем две цифры, обозначающие номер квартала, и четыре цифры – год. Например. При перечислении авансового платежа за 2 квартал 2018 года в поле 107 следует записать «КВ.02.2018». Если налог компания платит только по итогам года, в поле 107 нужно указать «ГД.00.2018».

В поле 108 «Номер документа» компании ставят 0. Исключением являются случаи погашения задолженности по требованию налоговиков. Тогда в поле 108 нужно ставить номер требования налоговиков об уплате задолженности.

В поле 109 «Дата документа» при уплате авансовых платежей по земле компании указывают 0, налога по итогам года – дату подписания декларации. Если компания перечисляет налог по требованию инспекции – дату требования.

Остальные поля платежного поручения следует заполнять в том же порядке, что и при уплате других налогов.

Земельный налог – местный. Поэтому сроки и порядок его уплаты для организаций устанавливают местные власти. Но есть условие. Срок уплаты налога по итогам года не может быть ранее 1 февраля года, следующего за отчетным (ст. 397 НК РФ).

Например, компании Москвы перечисляют авансовые платежи. Срок – не позднее последнего числа месяца, следующего за отчетным периодом – кварталом (ст. 3 Закона г. Москвы № 74).

Залог 2018

Залог 2018

Заработная плата 2018

Затраты 2018

Заявление на отпуск 2018

Земельная собственность 2018

Назад |

Назад |  |

|  Вверх

Вверх

Налог на имущество: платежка – образец 2018

Похожие публикации

Субъектам предпринимательской деятельности, которые должны перечислять налог на имущество, следует заполнять специальное платежное поручение. Данный документ содержит письменное распоряжение налогоплательщика о перечислении денежных средств в пользу государственного бюджета. Форма документа утверждена Положением Банка России от 19.06.2012 № 383-П.

Образец платежки по налогу на имущество (образец 2018 года) и порядок ее заполнения рассмотрим далее.

Особенности заполнения платежек по налогу на имущество

Компании рассчитывают имущественный налог самостоятельно. Налог на имущество граждан рассчитывает ИФНС, и затем рассылает физлицам уведомление с готовой формой для уплаты.

Все платежные реквизиты для перечисления налогов и код ОКТМО по месту нахождения имущества можно уточнить на ]]> сайте ФНС ]]> . Там же, в разделе « ]]> Заплати налоги ]]> » компании и граждане могут оформить документ на перечисление налога в режиме онлайн, введя необходимые сведения. При этом физлицу при оформлении платежа нужно указать номер УИН – индекс документа, указанный в полученном от ИФНС налоговом уведомлении.

Для компаний, уплачивающих налог на имущество, платежка (образец 2018 года) заполняется следующим образом:

- Поле «Вид платежа» оставляют пустым.

- В поле «Статус плательщика» прописывают «01» (юрлицо-налогоплательщик).

- Далее следует указать сумму налога, которая подлежит перечислению (прописью). Все суммы начисляют и уплачивают с округлением до целых рублей.

- В поле «ИНН плательщика» указывают ИНН организации, в поле «КПП» прописывают КПП, присвоенный ФНС.

- В поле «Плательщик» – название организации, далее указывают банк, БИК и номер расчетного счета.

- После этого вносится ИНН и КПП налоговой инспекции, в которую будет перечислен налог (уточнить реквизиты можно на ]]>сайте ФНС ]]> ).

- В поле «Получатель» надо указать наименование и номер ИФНС.

- В поле «Вид операции» ставится «01», в поле «Очередность платежа» – «5».

- В поле «КБК» вносят код КБК, который соответствует уплачиваемому налогу.

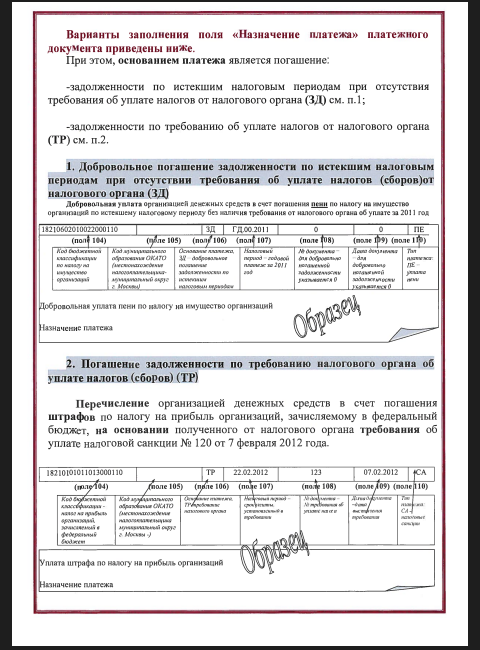

- Поле «Основание платежа» заполняют следующим образом: если налогоплательщик перечислил деньги своевременно – он указывает «ТП». При добровольном погашении просроченного налога прописывают «ЗД». Если платеж перечисляют по требованию налоговиков – следует указать «ТР», если по акту проверки ˗ «АП».

- В поле «Назначение платежа» следует прописать краткое пояснение к платежу. Например, «Налог на имущество организаций за 2017 год. Сумма платежа – 70 000,00 руб.».

- Заполнение поля «Номер документа» также имеет свои особенности. Если в поле «Основание платежа» указано «ТП» или «ЗД» – налогоплательщик проставляет в поле «Номер документа» «0», если «ТР» – указывается номер требования ИФНС об уплате налога, если «АП» – указывают номер решения, вынесенного по результатам проверки.

Период, за который уплачивается налог

Данное поле заполняется с учетом того, что именно указано в поле «Основание платежа». Если в поле стоит «ТП» или «ЗД» – указывают установленную законодательством периодичность уплаты налога на имущество. Запись может иметь следующий вид:

- «КВ.01.2018» (для авансовых платежей по налогу). Здесь соответственно указывают номер квартала и год, за который перечисляют налог.

- «ГД.00.2018» (для уплаты налога за год). Обозначается налоговый период по уплачиваемому налог.

Если в поле «Основание платежа» стоит «ТР» ˗ при определении периода налогоплательщик указывает дату требования. Если же в данном поле прописано «АП» – ставят «0».

Какие коды КБК применяются в 2018 году

Организации уплачивая налог за имущество, указывают КБК, различающиеся для имущества, которое входит или не входит в Единую систему газоснабжения:

- 182 1 06 02020 02 1000 110, если имущество входит в данную систему;

- 182 1 06 02010 02 1000 110, для имущества, не входящего в данную систему.

КБК для уплаты налога на имущество физлиц зависит от места нахождения облагаемого имущества. Он указывается налоговиками в уведомлении на уплату имущественного налога.

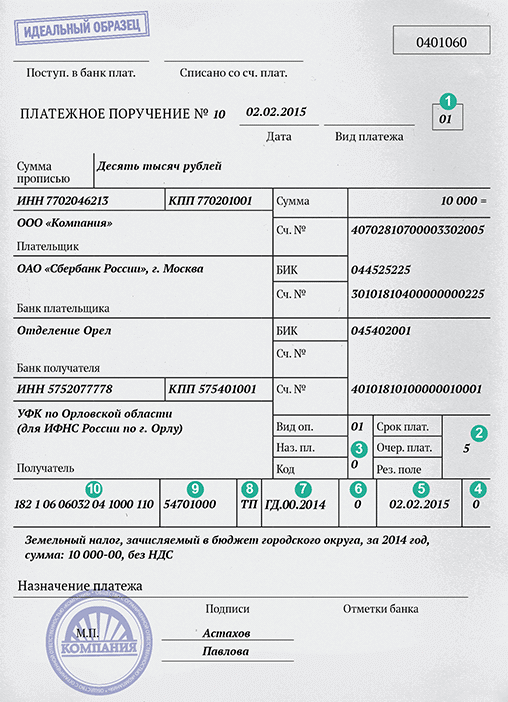

Образцы заполнения платежных поручений по земельному налогу

Налог и авансовые платежи по земельному налогу многие компании платят в сроки, которые установлены нормативными правовыми актами муниципальных образований (п. 1 ст. 397 НК РФ). Срок уплаты налога за год не может быть установлен раньше 1 февраля года, следующего за истекшим налоговым периодом. Налоговый период – год. Мы привели образцы заполнения платежных поручений 2015 по земельному налогу с учетом изменений в КБК.

Такие правила действуют для уплаты земельного налога городского округа, городского поселения, сельского поселения и замельного налога межселенных территорий. Образцы платежек на уплату земельного налога в 2015 году смотрите ниже.

Образец платежки для земельного налога городского округа

1. Статус плательщика (поле 101)

В поле 101 «Статус плательщика» надо поставить код «01», так как компания является налогоплательщиком.

2. Очередность платежа (поле 21)

В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-ая очередь. Значит, надо поставить «5».

3. Код (поле 22)

При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию инспекции — 20-значный номер, если он есть в требовании. Если номера в требовании нет — значение «0».

4. Тип платежа (поле 110)

С 2015 года в поле 110 «Тип платежа» поручений надо всегда ставить значение «0» (письмо ЦБ РФ от 30.12.14 № 234-Т).

Больше полезного по подписке

Подписчики «Учет. Налоги. Право» еженедельно получают

рекомендации: как работать с налоговыми вычетами, чтобы

избежать претензий налоговиков. Оформите подписку

со скидкой для посетителей сайта прямо сейчас.

5. Дата документа (поле 109)

По авансовым платежам по земельному налогу компания не отчитывается, поэтому в дате надо записать «0». При погашении недоимки: без требования инспекции – значение «0», по требованию – дату требования.

6. Номер документа (поле 108)

В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции – номер требования.

7. Налоговый период (поле 107)

В реквизите 10 знаков, их надо поделить точками. Первые два – периодичность платежа – КВ. Следующие два – номер квартала (01 — 04). Последние четыре – год, за который компания платит авансовые платежи по налогу.

8. Основание платежа (поле 106)

В поле 106 компания записывает значение «ТП» — по текущим платежам. Если погашает задолженность, то ставит «ЗД».

9. Код ОКТМО (поле 105)

В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в бюджет муниципального образования, этот код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

10. КБК (поле 104)

В поле 104 надо поставить код бюджетной классификации. С 2015 года КБК изменились.

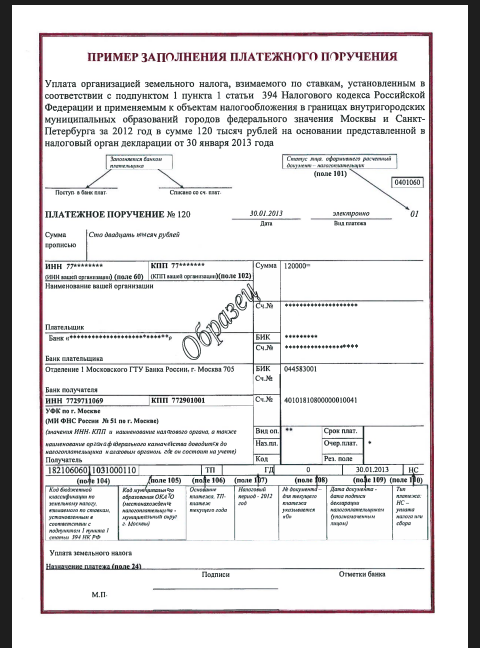

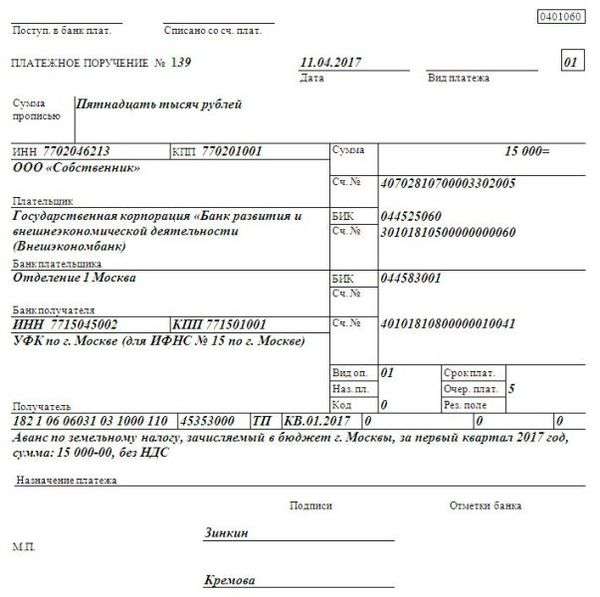

Образец заполнения платежного поручения по земельному налогу в 2018

Земельный налог — уплачивает организация или физическое лицо, имеющее земельные участки или участок. Налог является безвозмездным, уплачивается и исчисляется на основании нормативных актов органов местного самоуправления. Местные органы власти определяют ставку налога, в пределах определенных статьей 394 НК. В статье расскажем про платежное поручение по земельному налогу, дадим образец заполнения.

Понятие платежного поручения и сроки оплаты

Земельный налог или какой-либо другой вид налога оформляется платежным поручением, чтобы оплатить его через расчетный счет организации. Документ составляется заранее, в двух экземплярах и отдается в банк для оплаты налога с расчетного счета. Не позднее трех дней после составления платежного поручения, если же миновал срок — печатается новое платежное поручение, которое должно получить отметку об уплате налога, например до 20 числа, после отчетного периода, иначе не избежать просрочки платежа, за что организацию налоговая инспекция вправе оштрафовать, в лучшем случае начислить пеню.

В случае неуплаты налога в срок следует обратиться в налоговую инспекцию для расчета пеней и избежания ареста расчетного счета. В этот же день оплатить земельный налог , а также все имеющиеся задолженности и направить письменное уведомление в налоговую инспекцию о исполнении платежей.

Порядок заполнения поручения

Платежное поручение подписывает директор и бухгалтер организации, только на одном экземпляре, в некоторых организациях может существовать право одной подписи — директора. Банк ставит отметку на платежном поручении о принятии платежного поручения и списании средств со счета.

- поле 101 — «статус плательщика» надо поставить код «01», ведь организация является налогоплательщиком.

- поле 21 — очередность платежа. Если банки списывают налоги по поручению налоговой инспекции (ст. 855 ГК РФ) — инкассо это третья очередь. Если же организация сама платит налоги, то это пятая очередь — надо поставить «5».

- поле 22 — код. При текущих платежах надо поставить «0», а если платеж по требованию инспекции — 20-значный номер, если он есть в требовании, может быть и номер требования указан в платежном поручении., если номера нет ставим «0».

- поле 110- тип платежа. Ставим всегда «0» (письмо ЦБ РФ от 30.12.14 № 234-Т).

- поле 109- дата документа, ставим «0», если организация по авансовыми платежам по земельному налогу не отчитывается, а также при погашении недоимки — без требования налоговой инспекции, а по требованию ставим дату требования.

- поле 108 — номер документа, организация заполняет номер документа, который является основанием платежа. При платежных требованиях ставим номер требования, а для текущих платежей и погашения задолженности ставим «0».

- поле 107- налоговый период, указывается периодичность платежа — КВ, затем номер квартала (01-04), далее год, за который платится налог или авансовый платеж. В данном реквизите 10 знаков, которые надо поделить точками, например КВ.01.2015г.

- поле 106- основание платежа, ставим значение «ТП»- по текущим платежам, «ЗД»- погашаем задолженность.

- поле 105- код ОКТМО- ставится восьмизначный код, если налог зачисляется в бюджет муниципального образования, одинадцати значный код, если налог распределяется между поселениями, входящими в состав муниципального образования.

- поле 104 КБК- ставим код бюджетной классификации. Они могут быть изменены.

Пример заполнения заявления при аресте счета

В случае неуплаты земельного налога, а также других налогов в срок налоговая инспекция имеет может наложить арест на расчетный счет организации. Арест на расчетный счет может быть наложен налоговой инспекцией в ходе камеральной проверки налоговых деклараций, где выявлена задолженность организации по налогам и сборам.

Арест расчетного счета может быть снят и самой налоговой инспекцией, если сумма на расчетном счете погашает задолженности организации. А если средств не хватает, только после пополнения расчетного счета организация оплачивает наложенные на нее штрафные санкции.

В этом случае пишется заявление о возобновлении операций по счетам организации:

о возобновлении операций по счетам налогоплательщика

(плательщика сборов) или налогового агента в банке

ООО «Гарант» ИНН/КПП: 6800000000/680000000 просит Вас снять арест на счет в банке Мичуринское ОСБ №121, ТАМБОВСКОЕ ОТДЕЛЕНИЕ № 111 БИК: 040000000 для возобновления всех расходных операций по расчетному счету № 00000000000000000, в связи с исполнением решения № 1305 от 09.09.2009 г. и уплатой сумм, указанных в требовании об уплате налога, сбора, пени, штрафа от 29.07.2009 г. № 643, а также с исполнением решения № 1306 от 09.09.2009 г. и уплатой сумм, указанных в требовании об уплате налога, сбора, пени, штрафа от 04.08.2009 г. № 41514.

Копии документов подтверждающие (уплату налога) исполнение решений № 567 и № 566 от 09.09.2009 г. прилагаются.

Директор ООО «Гарант» О.Т. Тарасов

Платежное поручение в электронном виде

В настоящее время для организаций ведется в большинстве случаев электронное оформление документов, что экономит время и сроки исполнения платежа. Бухгалтер организации, имея выход в интернет и электронную подпись — одного или двух лиц ( в данном случае директора или бухгалтера), может оформить платежное поручение самостоятельно войдя в систему — Сбербанк онлайн. В данной системе удобно составлять шаблоны платежных поручений, есть возможность проверки правильности оформления документа системой. Читайте также статью: → «Заполнение платежных поручений».

Данный способ, позволяет грамотно и своевременно оплачивать не только налоги, но и услуги, полученные от сторонних организаций, заработную плату и другие виды платежей. Бухгалтер самостоятельно может распечатать все банковские выписки по проведенным операциям, а также направить письма в банк. Данная система облегчает множество задач и позволяет оплачивать налоги в любое время суток.

Платежное поручение нумеруется по порядку очередности, начиная с января месяца, допустим первый рабочий день предприятия в январе это 9.01.2017 г, то платежное поручение будет за номером 1, далее обязательно пишется сумма налога прописью и в цифрах, копейки прописью не прописывают. Указывается ИНН/КПП организации — плательщика, наименование организации и ее банка, номер расчетного счета, корреспондент счета,бик, далее в таком же порядке указывается кому и на какой расчетный счет оплачивается налог. Указывается КБК, для каждого налога присваивается свой КБК.

Бывают ошибки в оформлении платежного поручения, может быть неверно указан КБК земельного налога, вид платежного поручения, в этом случае налог не будет считаться проплаченным и придется обратиться в налоговую. Бывает, что перечислена ошибочно сумма земельного налога, например нужно было оплатить 8000, а бухгалтер не исправил сумму в платежке и оплатил больше — 35000, в этом случае, пишется обращение в налоговую, с просьбой вернуть или зачислить переплаченную сумму налога, в счет уплаты другого налога.

Пример заполнения платежного поручения:

Земельный налог может уплачиваться поквартально, а также авансовыми платежами, организацией самостоятельно. О налоге можно узнать по месту регистрации организации, или месту ее нахождения, а также на официальном сайте налоговой инспекции. Читайте также статью: → «Правила и сроки уплаты авансов по земельному налогу в 2018».

Образец заявления о излишне уплаченной сумме налога:

Начальнику Межрайонной ИФНС России № 9

по Тамбовской области советнику государственной

гражданской службы Российской Федерации

1 класса И.И. Ивановой

ООО «Гарант» Тамбовская область,

Первомайский район, ул.Новая, 1

инн: 680000000 кпп: 680000000

с.б. России ОАО ОСБ №8000 000/0000,

Прошу Вас излишне уплаченную сумму по земельному налогу 6379 рублей засчитать за четвёртый квартал 2013 года.

Директор ООО «Гарант» О.Т. Тарасов

Налогоплательщики земельного налога

Налогоплательщиками земельного налога являются организации и физические лица, земли которых облагаются по установленным ставкам в Налоговом Кодексе — 0,3 и 1,5% (ст. 394 НК РФ). 0,3% — на земли сельскохозяйственного назначения; занятых жилищным фондом или коммунальным комплексом (для строительства жилья); земли для личного подсобного хозяйства, сада, дачи; земли, земли предоставленные для обеспечения обороны и безопасности, таможни. 15,%- прочие участки. Муниципальные представительные органы могут устанавливать налоговые ставки по кратегориям земель или разрешенного использования участка. Например, по категории «земли промышленности» налоговая ставка составляет от 1,5% до0,00164%.

Земельный налог подлежит уплате в порядке и сроки, установленные правовыми актами представительных органов муниципальных образований (ст.397 НК РФ).

Срок уплаты налога для организаций и ИП не может быть установлен ранее 1 февраля, отчетного года а авансовых платежей ранее последнего числа месяца, следующего за прошедшим кварталом (до 1 мая, 1 августа, 1 ноября). Налоговый период для земельного налога — календарный год. Читайте также статью: → «Порядок и сроки уплаты земельного налога».

Порядок уплаты земельного налога с юридических лиц (организаций) производится ежеквартально, равными долями до 15 числа второго месяца квартала. Уплата земельного налога с юридических лиц сельскохозяйственными предприятиями, не прошедшие на уплату единого земельного налога, производится в сроки:

- до 1 июля отчетного года, в размере 20% от годовой суммы налога;

- до 1 сентября отчетного года, в размере 30% от годовой суммы налога;

- до 1 декабря отчетного года, оставшаяся сумма налога.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

Платежное поручение для уплаты налога на прибыль в 2018 году

Кто должен платить налог на прибыль

Уплату налога на прибыль, а также авансовых платежей по нему регулирует гл. 25 НК РФ. Согласно ей к налогоплательщикам относятся российские организации и иностранные предприятия, работающие через представительства в Российской Федерации. Освобождение от уплаты данного налога есть у тех, кто применяет специальные налоговые режимы, такие как УСН, ЕСХН, ЕНВД, или же уплачивает налог на игорный бизнес. Некоторые режимы налогообложения можно совмещать, например ЕНВД и ОСНО. При этом налогоплательщику необходимо вести раздельный учет доходов и расходов для видов деятельности, подпадающих под разные налоги. ИП также могут применять ОСНО, однако в этом случае они уплачивают не налог на прибыль, а НДФЛ, поэтому наша статья ИП не касается.

Если в организации существуют обособленные подразделения, то налог на прибыль и авансы по нему уплачиваются обособками по месту своей регистрации. Если обособок несколько, можно выбрать одну главную и платить налог по месту ее регистрации за все подразделения, уведомив соответствующим образом ИФНС.

Когда следует уплачивать налог

Уплачивается налог на прибыль один раз в год по итогам налогового периода, которым является календарный год. В течение этого года следует делать авансовые платежи. Существует несколько способов расчета авансовых платежей. Они могут рассчитываться и уплачиваться ежемесячно или ежеквартально. Для ежемесячных платежей есть два варианта расчета: исходя из фактически полученной прибыли или же помесячно с доплатой по итогам квартала. Ежеквартально платят авансы организации с доходом до 15 млн руб. за каждый из предыдущих четырех кварталов.

Крайняя точка для уплаты налога на прибыль — 28-е число месяца. Ежемесячные авансы платят до 28-го числа каждого текущего месяца или следующего за отчетным, в зависимости от способа расчета аванса. До 28-го числа месяца, следующего за отчетным кварталом, уплачивают ежеквартальные авансы. Налог на прибыль подлежит уплате до 28 марта года, следующего за отчетным.

Если эта дата является праздничным или выходным днем, значит, уплату можно перенести на ближайший после этого рабочий день.

Как положено платить налог на прибыль

Для уплаты налога на прибыль организаций необходимо оформить платежное поручение на бумажном носителе и отнести его в банк или же сделать это через интернет в системе «Клиент-Банк». С недавних пор закон от 30.11.2016 № 401-ФЗ позволяет третьим лицам уплачивать налоги за организацию.

Разницы в способах уплаты налога на прибыль и авансов по нему нет. Особенностью перечисления данных платежей является то, что необходимо оформлять два платежных поручения. Налог на прибыль распределяется в два разных бюджета: федеральный и бюджет субъекта Российской Федерации. Для каждого из этих бюджетов существует свой КБК, поэтому и платежек должно быть две.

Подробнее об основных КБК налога на прибыль в 2018 году для организаций читайте в другой нашей статье.

Основные ставки налога на прибыль — 17% (субъект РФ) и 3% (федеральный бюджет), установленные на 2017–2020 годы. Однако ставки могут варьироваться для отдельных категорий налогоплательщиков в зависимости от региона или вида деятельности.

Налог на прибыль платится без учета копеек. Сумма округляется по математическим правилам до полных рублей.

Образец платежного поручения на уплату налога на прибыль

Рассмотрим образец платежного поручения по налогу на прибыль в 2018 году и разберем самые значимые поля.

Пусть ООО «Принцип» зарегистрировано в г. Москве и уплачивает по итогам 9 месяцев 2018 года аванс по налогу на прибыль в размере 10 000,00 руб., из которых 8500,00 руб. приходится в бюджет субъекта РФ, а 1500,00 руб. — в федеральный бюджет. Расчет авансов производится ежеквартально. Бухгалтер заполняет два платежных поручения.

Платежка в региональный бюджет:

Платежка в федеральный бюджет:

Платежка в федеральный бюджет:

Голубым цветом в данных образцах выделены данные организации-налогоплательщика.

Голубым цветом в данных образцах выделены данные организации-налогоплательщика.

Зеленым — реквизиты налоговой инспекции, куда необходимо перечислить платеж.

Красным — реквизиты самого платежа в бюджет.

Расшифровка полей платежного поручения в бюджет

Разберем подробнее заполнение образца платежки по налогу на прибыль 2018 года в части, относящейся к полям 101–109:

- Верхнее правое поле 101 определяет статус плательщика. Для налога на прибыль ставим 01 — юрлицо, выплачивающее налоги.

- Поле 104 — КБК, значение которого едино для всех плательщиков. Именно он разнится при платежах в федеральный и региональный бюджеты. В остальном (за исключением суммы платежа) платежки заполняются идентично.

- Поле 105 — ОКТМО организации. Определяется по территориальному положению и берется из статистических данных фирмы.

- Поле 106 — основание платежа. Полный список оснований приведен в приказе Минфина от 12.11.2013 № 107н. Для уплаты обычного аванса или налога используем код ТП — платежи текущего года. Остальные коды предусмотрены для уплаты разного рода задолженностей.

- Поле 107 — налоговый период. Здесь зашифрована информация о том налоговом периоде, за который происходит уплата. Первые поля заполняются буквами, обозначающими период: месяц, квартал или год. Следующие поля — номер периода, то есть 1-й квартал, 2-й месяц и так далее. Далее — год. При осуществлении нетекущих платежей возможно указание конкретной даты.

- Поле 108 — номер документа. Имеется в виду документ, согласно которому производится платеж, например требование налоговой. При текущих платежах ставится 0.

- Поле 109 — дата документа. Здесь отражается дата подписания налоговой декларации или дата требования и прочих исполнительных документов.

- В назначении платежа следует словами указать, какой налог уплачивается и за какой период.

Платежка по пеням и штрафам

Если нарушается законодательство в части уплаты налога на прибыль или авансовых платежей по нему, а также при несвоевременной сдаче деклараций в отношении организации применяются финансовые санкции. К ним относятся начисление пеней и штрафов. Зная о подобных нарушениях со стороны предприятия, бухгалтер может уплатить их самостоятельно или дождаться, когда придет требование об уплате штрафов и пеней от налоговой. Также можно запросить у налоговой акт сверки по налогам и взять сумму пеней и штрафов к уплате оттуда.

Оформляется уплата пеней и штрафов таким же образом, как и самого налога. Заполнение платежки по пеням и штрафам по налогу на прибыль имеет свои особенности:

- Существуют отдельные КБК для уплаты пеней и штрафов.

- Поле «Основание платежа» заполняется в зависимости от того, на каком основании мы уплачиваем пени: самостоятельно, по требованию налоговой или по исполнительному листу.

- «Налоговый период» заполняем, если самостоятельно обнаружили ошибку в прошлых периодах и делаем доначисление налога за этот период. В ином случае можно проставить конкретную дату уплаты пеней или штрафа.

- В поле «Номер документа» проставляем номер требования налоговой или указываем 0.

- В поле «Дата документа» вписываем дату требования или ставим 0.

При уплате налога на прибыль, а также связанных с ним пеней и штрафов используется стандартный вид платежного поручения для осуществления платежей в бюджет. Для уплаты налога на прибыль необходимо создать два платежных поручения, так как осуществляется уплата в два бюджета: федеральный и региональный. Особенно внимательным надо быть при заполнении поля КБК.

Земельный налог в 2018 году: КБК, сроки уплаты, образец платежного поручения

Опубликовал: admin в Налоги и пособия 18.01.2018 0 714 Просмотров

КБК по земельному налогу на2018 год

Земельный налог платят собственники земельных участков (п. 1 ст. 388 НК РФ). То есть компании, ИП и физлица. Причем неважно, на какой системе налогообложения находятся плательщики, – на УСН, ЕНВД или общем режиме. Если компания арендует землю, налог платить не требуется – это обязанность собственника участка.

Ставка налога зависит от категории земли. Ее устанавливают местные власти (п. 1 ст. 394 НК РФ). Например, в г. Москве ставки установлены Законом от 24.11.2004 № 74. Кодекс определяет только максимальные значения: 0,3 % — для сельхоз земель, участков род жилыми домами и т.д. Для всех остальных ставка — 1,5 %. Если местные власти не установили ставку, то действуют ставки из НК РФ.

Размер налога зависит от кадастровой стоимости земли (п. 1 ст. 390 НК РФ). Эта стоимость определяется по состоянию на 1 января года, за который компания платит налог. Узнать кадастровую стоимость участка можно на сайте Росреестра сервиса Публичная кадастровая карта (www.pkk5.rosreestr.ru).

Чтобы налог поступил по назначению, необходимо внимательно заполнить поле 104 платежного поручения. Все КБК земельного налога на2018 год смотрите в таблице ниже.

КБК земельный налог 2017. Таблица

За участки в границах внутригородских муниципальных образований г. Москвы и Санкт-Петербурга

182 1 06 06031 03 1000 110

182 1 06 06031 03 2100 110

182 1 06 06031 03 3000 110

За участки в границах городских округов

182 1 06 06032 04 1000 110

182 1 06 06032 04 2100 110

182 1 06 06032 04 3000 110

За участки в границах межселенных территорий

182 1 06 06033 05 1000 110

182 1 06 06033 05 2100 110

182 1 06 06033 05 3000 110

За участки в границах сельских поселений

182 1 06 06033 10 1000 110

182 1 06 06033 10 2100 110

182 1 06 06033 10 3000 110

За участки в границах городских поселений

182 1 06 06033 13 1000 110

182 1 06 06033 13 2100 110

182 1 06 06033 13 3000 110

За участки в границах городских округов с внутригородским делением

182 1 06 06032 11 1000 110

182 1 06 06032 11 2100 110

182 1 06 06032 11 3000 110

За участки в границах внутригородских районов

182 1 06 06032 12 1000 110

182 1 06 06032 12 2100 110

182 1 06 06032 12 3000 110

Платежное поручение по земельному налогу в 2018 году. Образец

Сроки уплаты земельного налога в 2018 году

Земельный налог – местный. Поэтому сроки и порядок его уплаты для организаций устанавливают местные власти. Например, в Москве компании перечисляют авансовые платежи. Срок – не позднее последнего числа месяца, следующего за отчетным периодом – кварталом (ст. 3 Закона г. Москвы от 24.11.2004 № 74).

Крайний срок уплаты за 2016 год – 1 февраля 2018 года.

Уточнить сроки уплаты налога и авансов можно на сайте ФНС в разделе Электронные сервисы, Справочная информация о ставках и льготах по имущественным налогам.

Для физических лиц установлен единый срок уплаты – 1 декабря года, следующего за отчетным. То есть заплатить налог за 2016 год надо не позднее 1 декабря 2018 года.

Земельный налог и авансовые платежи по нему надо уплачиваются в ИФНС по месту нахождения земельного участка (п. 3 ст. 397 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Платежное поручение на налог на прибыль в 2018 году

В случае авансовых квартальных платежей, их следует уплачивать не позднее той даты, которая установлена для сдачи деклараций за соответствующий период. Уплата НДФЛ по истечении налогового периода должна осуществляться не позднее даты, установленной для подачи деклараций за налоговый период.

Что же до ежемесячных платежей, то они оплачиваются не позднее 28 числа последующего месяца, за который пришла платежка. Согласно статье 286 НК РФ практически все плательщики НДФЛ уплачивают авансовые платежи каждый месяц.

Налог, полученный с дохода по ценным бумагам, должен быть уплачен в течение десяти дней после того, как окончился месяц, в котором и был получен доход.

Как следует заполнять

Итак, рассмотрим те варианты платежей, заполнение которых вызывает у бухгалтеров больше всего сложностей.

Поле 5 под названием «Вид платежа». Эту строку следует заполнять так, как постановил банк. Для начала следует узнать в банковском учреждении, обязательно ли как-то заполнять это поле. Когда необходимость заполнения подтвердят, то здесь же, в банке, следует узнать, какой именно код в этом поле прописывать.

Реквизит 15 с номером счета банковского учреждения. Во время перечисления налоговых платежей данный раздел никак не заполняется из-за того? что получатель средств – не кредитная организация.

Поле 21 под названием «Очередность платежа». Если уплачивается НДФЛ, то проставляется очередность платежа. К примеру, цифра 3 обозначает налоги по инкассо. Цифра 5 в свою очередь обозначает самостоятельную уплату налогов.

Поле 22 под названием «Код». В данном поле, как уже и было сказано выше, проставляется идентификатор УИН, который состоит из 20 или 25 цифр.

Поле 24 под названием «Назначение платежа». В данном разделе прописывается информация, которая понадобится для идентификации платежа. Поэтому здесь проставляются такие данные, как наименование оплачиваемого по доходам налога, время, за которое оплачивается налог, а так же уровень бюджета, куда перечисляется платеж.

Поле 101 под названием «Статус плательщика». В том случае, если компания оплачивает налоги за себя, проставляется код «01». В том же случае, когда компания оплачивает налог в качестве налогового агента, проставляется код «02».

К слову, в текущем году были внесены небольшие изменения, коснувшиеся КБК для уплаты взносов и налогов. Далее в таблице представлены все коды, которые понадобятся для того, чтобы правильно заполнить платежку в текущем году. Звездочкой выделены те изменения, которые произошли в текущем году.

Поле 104 под названием «КБК» в обязательном порядке должно быть заполнено правильно. Так, данный код состоит из 20 цифр, которые и следует проставить в данном поле. Если говорить о текущих платежах, то для них КБК в нынешнем году никак не поменялось:

- Если средства поступают в федеральный бюджет (ставка при этом составляет 2%), то проставляется код 182 1 01 01011 01 1000 110.

- Когда же речь идет о региональном бюджете и ставке от 13,5 до 18%, то ставится код 182 1 01 01012 02 1000 110.

В нынешнем году поменялся лишь КБК на КИК, о чем был выпущен Приказ №90. Для подобных платежей он теперь прописывается как 182 1 01 01080 01 0000 110.

Так же стоит правильно проставлять 105 поле «ОКТМО». Данный код состоит из 8 либо из 11 цифр.

Поручения по налогу и авансовым платежам

В зависимости от вида поручения платежки по НДФЛ могут несколько отличаться.

Для начала рассмотрим авансовые платежки ежемесячного типа. При этом заполнение строк одинаковое как при уплате платежей исходя из прибыли за предыдущий месяц, так и за текущие 30 дней. Главное здесь – верно указать тот месяц, за который выполняется оплата. Главное, чем отличается платежка за настоящий месяц – в поле 109 дата никак не обозначается из-за того, что декларации за месяц отчетности не подлежат.

Уплата аванса за текущий месяц

В таком документе в поле 107 следует проставить текущий месяц. Аванс при этом нужно будет оплатить до 28 числа текущего месяца.

За месяц исходя из фактической прибыли

Как и в предыдущем примере, платежка должна быть оплачена непосредственно до 28, но теперь она рассчитывается не за текущие, а уже за прошедшие дни месяца. И оплачивается точно по таким же критериям. Вот почему в строке 107 проставляется не текущий, а предшествующий ему календарный месяц. А строка 109 заполняем цифрой ноль в том случае, если вы еще не отнесли итоговую декларацию в налоговый орган.

Квартальные авансовые за отчетные периоды

В случае с квартальными платежками в поле под номером 107 всегда следует проставлять номер квартала, даже если налог идет как отчет за год, так как в случае с данными платежками речь все же идет о квартале, а не о годе.

Налог на прибыль за полугодие по авансовым

Здесь можно увидеть, что аванс оплачивается уже непосредственно после того, как отчет был сдан в соответствующие органы.

Налог на прибыль за год по квартальным авансовым

Здесь можно увидеть образец заполнения платежки по налогам в разделе квартальных платежей дополнительно к тем рисункам, которые были приведены выше. Все дело в том, что при данном виде оплаты платежей отчетный период за последний квартал не установлен. Именно из-за этого многие организации и ставят в поле 107 показатель ГД.00.2015 при уплате НДФЛ за год.

Однако такое заполнение не является правильным. Сюда следует прописывать период, за который нужно оплатить НДФЛ, но с привязкой к временному промежутку, а платежка оплачивается раз в квартал. В том случае, если бы платежка оплачивалась раз в год, то показатель периода был бы правильным. Однако единственный правильный вариант здесь – КВ.04.2015. Правильный образец можно посмотреть ниже.

Пени по налогу на прибыль

Существует несколько вариантов оплаты пени по платежкам.

Добровольное перечисление

Когда в данные декларации по НДФЛ за предыдущий период бухгалтеру пришлось внести некоторые поправки, которые привели к увеличению налоговой базы, появляется задолженность. И лучшее, что может сделать ответственное лицо – это добровольно доплатить начисленный налог еще до того, как подана уточненная декларация в соответствующие органы. В этом случае штрафа можно избежать.

Так как период, который прописан в поле 107, зависит от того, когда именно были внесены изменения в учете, соответствующий квартал либо месяц следует проставлять в том же поле. Так происходит потому, что бухгалтеру приходится сдавать уточняющие декларации по тем же датам. В том случае, если поправки были лишь за последний отчетный период, то налог доплачивается за год.

Что именно следует проставлять в реквизите 106 – «ТП» или «ЗД»? За прошлые налоговые даты в этом поле однозначно следует проставлять «ЗД». Если же доплата идет за текущий период, то следует указать «ТП». В любом случае начислят лишь пени, так как иные санкции за просрочку не предусмотрены.

По требованию ИФНС

В том случае, если платежка оплачивается по требованию инспекции, заполнение полей со 106 по 109 совершенно отличается от того образца, который указан выше. Об этом не нужно забывать и следует заполнять правильно.

В том случае, если УИН отсутствует в требовании, платежка оформляется следующим образом, указанным ниже.

В том случае, если у организации есть УИН, реквизиты заполняются так же, как расписано выше. Вот только исключение составляет поле 22 «Код». Здесь указываются двадцать знаков из УИН, которые следует скопировать из требования ИФНС, но только в том случае, если таковой там имеется.

Образец на уплату штрафа

В том случае, если владелец компании просто не успел оплатить НДФЛ в добровольном порядке, либо если была осуществлена проверка налоговой инспекцией, по результатам которой НДФЛ был доначислен, инспекция, скорее всего, оштрафует предприятие. В этом случае в платежке вновь будет изменен номер КБК.

Причем штраф нужно оплачивать только тогда, когда налоговая уже выдала вам требование. До тех же пор нужно постараться сделать все, чтобы штраф был либо снижен, либо его не было вообще.