Образец заполнения формы РСВ за 3 квартал 2018 года

Расчет по страховым взносам (РСВ) — это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 3 квартал 2018 года; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ [email protected] , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2018 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 9 месяцев 2018 года дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.10.2018. Сроки направления отчета в налоговые органы за все отчетные периоды 2018 года приведены в таблице:

За I квартал 2018 года

За 6 месяцев 2018 года

За 9 месяцев 2018 года

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ, должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 3 квартал 2018 приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 3 квартал 2018 года» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ [email protected] . Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2018: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что нужно заполнить в РСВ

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3.

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения № 5–10 к разделу 1;

- раздел 3.

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1.

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 9 месяцев 2018 года приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 3 квартал 2018 года, расскажем, как производить расчет страховых взносов в 2018 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2018 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2018 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

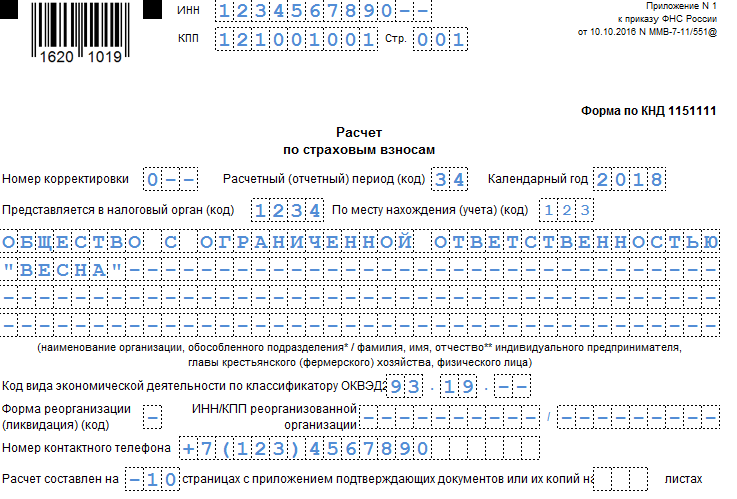

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В октябрьской отчетности за 9 месяцев указываем код «33». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Далее нужно указать номер телефона, ОКВЭД2 и общее количество страниц отчета.

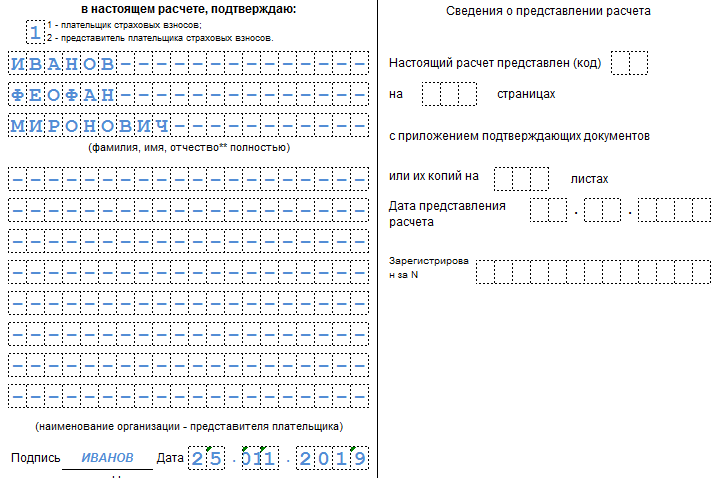

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

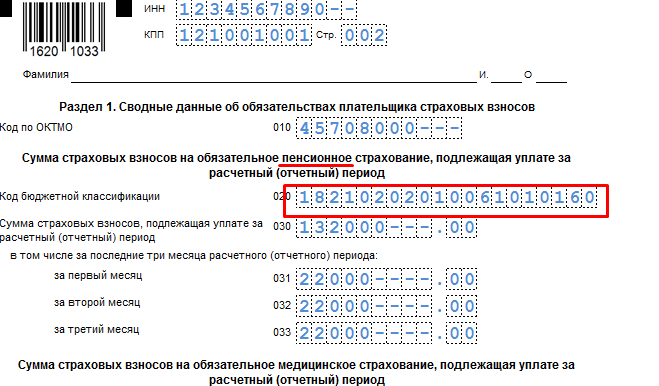

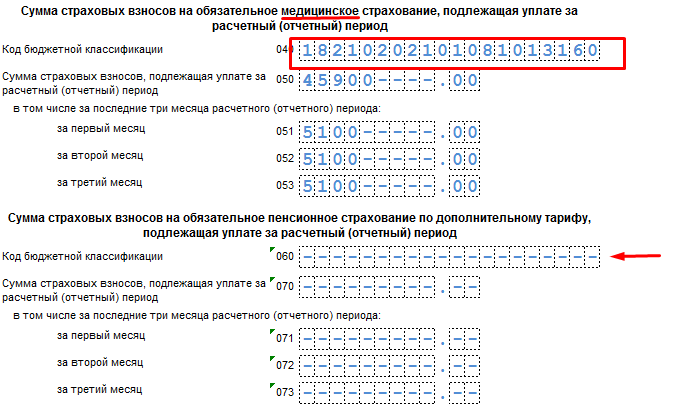

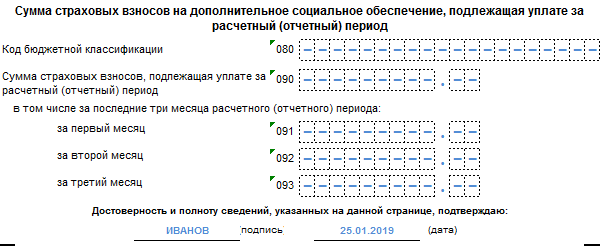

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

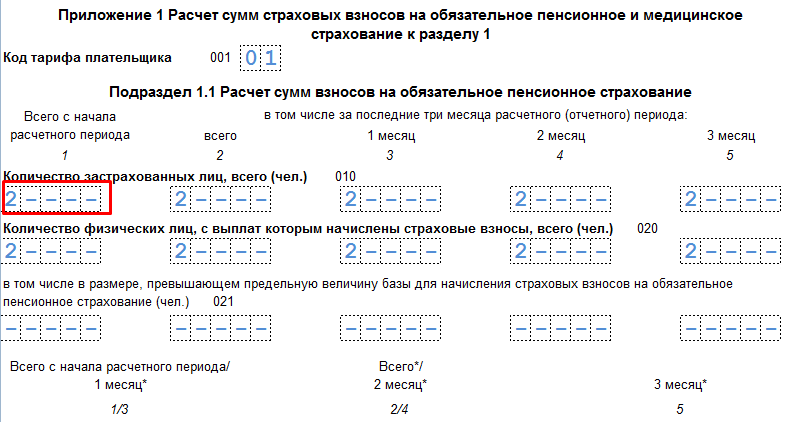

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

Далее нужно указать сумму к уплате.

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Далее идут сведения о сумме выплат, а также исчисленных взносах.

Итак, мы заполнили бланк расчета по страховым взносам за 3 квартал 2018 года.

Ошибки и штрафы за РСВ в 2018 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ с 2017 года включена во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Образец заполнения РСВ-1 в ПФР

Коммерсанты и организации обязаны предоставлять в пенсионный фонд России не только персональные сведения, но и заполнять отчет по форме РСВ-1. В документе содержится много информации, которая попадает не только в ПФР, но и в ОМС (мед. страх.)

На нашем примере рассмотрим образец заполнения РСВ-1 ПФР . Работодатели заполняют те разделы формы, которые им требуются. Обычно заполняют 1, 2, 6 разделы и при необходимости раздел 4.

Зачем заполняется РСВ-1

Любая организация обязана заполнять справку по форме РСВ-1. Эта аббревиатура расшифровывается так «Расчет по начисленным и уплаченным страховым взносам». Под уплаченными и начисленными понимаются взносы в ПФР и мед. страх.

Документ отражает все суммы, уплаченные за конкретного работника и направленные на следующие цели:

- под расчетным периодом для РСВ-1 понимается календарный год;

- отчетным периодом является один квартал.

Этот документ формируется и сдаётся в контролирующий орган ежеквартально. Срок сдачи документа — 15-е число первого месяца после каждого квартала. На примере рассмотрим, как правильно заполнять справку РСВ-1.

Любой документ в гос. органы при заполнении имеет первый лист (титульный). В него нужно внести следующие сведения:

- Данные о работодателе (страхователе). Указывается название организации (можно в сокращенном варианте), далее обязательно нужно указать ИНН и КПП, код экономической деятельности (этот код выдает налоговая инспекции при регистрации нового юр. или физ. лица), регистрационный номер в ПФР. Далее указывается контактный телефон страхователя.

- Проставляется код отчетного периода, когда формируется данный документ.

- В обязательном порядке указывается количество застрахованных лиц, на которых представляются сведения в документе.

- Дата и подпись руководителя на первом (титульном) листе справки.

Кстати, подпись руководителя компании должна стоять на всех листах документа. Чтобы у ответственного лица не возникало вопроса, как заполнить РСВ-1, рассмотрим дальше на примере заполнения каждого раздела.

Заполнение раздела 1 РСВ-1

После заполнения первого листа формы можно приступить к заполнению раздела 1 РСВ-1:

В этом разделе отражают данные, которые были начислены и уплачены на страховые взносы в ПФР и мед. страх. Главное, вносить корректные цифры. Этот раздел должен быть заполнен всеми страхователями-работодателями. Он включает в себя данные по всем сотрудникам целиком.

Например, если за работников перечисленные взносы составляют 5 000, эта сумма должна быть отражена.

Заполнение раздела 4 формы

Раздел 4 РСВ-1 заполняется страхователями только тогда, когда в отчетном периоде (квартале) были произведены доначисления страховых взносов. Нужно будет отразить суммы, которые доплачивались в гос. органы, или суммы, которые уменьшают страховые взносы на следующий период.

В графе 2 раздела 4 указывается основание, по которому производились эти начисления:

- Камеральная проверка—1.

- Выездная проверка—2.

- Исправление ошибок—3.

- Корректирование базы за прошлые периоды, когда ошибок не было выявлено—4.

Графа 3 раздела 4 указывает код основания для доначисленных взносов.

Как уже отмечалось, не все организации заполняют данный раздел.

Заполнение раздела 6 справки

Заполнение раздела 6 РСВ-1 желательно начинать после заполнения первого листа формы. В нем в обязательном порядке вносятся следующие данные:

- ФИО сотрудника.

- СНИЛС работника.

- Сумма, которая начислялась сотруднику в виде премий, зарплаты или иного вознаграждения.

- Сумма, которая взымалась с сотрудника на уплату страховых взносов.

- Обязательно указывать даты начала и конца деятельности работника за последние три месяца отчётного квартала. По этим данным пенсионный фонд определит, сколько времени сотрудник проработал в данной структуре и общий стаж работы.

Есть в этом разделе подраздел 6.6, туда вносятся данные тогда, когда по сотруднику производились корректирующие сведения.

Раздел 6.7 заполняется тогда, когда было начисление по дополнительным тарифам. После того как был заполнен раздел 6, можно приступать к заполнению первого раздела справки. Сведения, которые были внесены в раздел 6 по каждому сотруднику, в разделе 1 отражаются по всему коллективу целиком.

Заполняя документ, ответственные лица должны внимательно вносить все данные, чтобы не было ошибок.

Как заполнить РСВ-1 в программе 1С Бухгалтерия 8.3, смотрите в этом видео:

Любая ошибка и несвоевременное предоставление отчетности накладывают на коммерсантов-работодателей и на организации штрафы в размере 5% от суммы неуплаченного взноса. Заполняя и сдавая документы, нужно быть предельно внимательными.

Образец заполнения РСВ-1 в ПФР

Коммерсанты и организации обязаны предоставлять в пенсионный фонд России не только персональные сведения, но и заполнять отчет по форме РСВ-1. В документе содержится много информации, которая попадает не только в ПФР, но и в ОМС (мед. страх.)

На нашем примере рассмотрим образец заполнения РСВ-1 ПФР . Работодатели заполняют те разделы формы, которые им требуются. Обычно заполняют 1, 2, 6 разделы и при необходимости раздел 4.

Зачем заполняется РСВ-1

Любая организация обязана заполнять справку по форме РСВ-1. Эта аббревиатура расшифровывается так «Расчет по начисленным и уплаченным страховым взносам». Под уплаченными и начисленными понимаются взносы в ПФР и мед. страх.

Документ отражает все суммы, уплаченные за конкретного работника и направленные на следующие цели:

- под расчетным периодом для РСВ-1 понимается календарный год;

- отчетным периодом является один квартал.

Этот документ формируется и сдаётся в контролирующий орган ежеквартально. Срок сдачи документа — 15-е число первого месяца после каждого квартала. На примере рассмотрим, как правильно заполнять справку РСВ-1.

Любой документ в гос. органы при заполнении имеет первый лист (титульный). В него нужно внести следующие сведения:

- Данные о работодателе (страхователе). Указывается название организации (можно в сокращенном варианте), далее обязательно нужно указать ИНН и КПП, код экономической деятельности (этот код выдает налоговая инспекции при регистрации нового юр. или физ. лица), регистрационный номер в ПФР. Далее указывается контактный телефон страхователя.

- Проставляется код отчетного периода, когда формируется данный документ.

- В обязательном порядке указывается количество застрахованных лиц, на которых представляются сведения в документе.

- Дата и подпись руководителя на первом (титульном) листе справки.

Кстати, подпись руководителя компании должна стоять на всех листах документа. Чтобы у ответственного лица не возникало вопроса, как заполнить РСВ-1, рассмотрим дальше на примере заполнения каждого раздела.

Заполнение раздела 1 РСВ-1

После заполнения первого листа формы можно приступить к заполнению раздела 1 РСВ-1:

В этом разделе отражают данные, которые были начислены и уплачены на страховые взносы в ПФР и мед. страх. Главное, вносить корректные цифры. Этот раздел должен быть заполнен всеми страхователями-работодателями. Он включает в себя данные по всем сотрудникам целиком.

Например, если за работников перечисленные взносы составляют 5 000, эта сумма должна быть отражена.

Заполнение раздела 4 формы

Раздел 4 РСВ-1 заполняется страхователями только тогда, когда в отчетном периоде (квартале) были произведены доначисления страховых взносов. Нужно будет отразить суммы, которые доплачивались в гос. органы, или суммы, которые уменьшают страховые взносы на следующий период.

В графе 2 раздела 4 указывается основание, по которому производились эти начисления:

- Камеральная проверка—1.

- Выездная проверка—2.

- Исправление ошибок—3.

- Корректирование базы за прошлые периоды, когда ошибок не было выявлено—4.

Графа 3 раздела 4 указывает код основания для доначисленных взносов.

Как уже отмечалось, не все организации заполняют данный раздел.

Заполнение раздела 6 справки

Заполнение раздела 6 РСВ-1 желательно начинать после заполнения первого листа формы. В нем в обязательном порядке вносятся следующие данные:

- ФИО сотрудника.

- СНИЛС работника.

- Сумма, которая начислялась сотруднику в виде премий, зарплаты или иного вознаграждения.

- Сумма, которая взымалась с сотрудника на уплату страховых взносов.

- Обязательно указывать даты начала и конца деятельности работника за последние три месяца отчётного квартала. По этим данным пенсионный фонд определит, сколько времени сотрудник проработал в данной структуре и общий стаж работы.

Есть в этом разделе подраздел 6.6, туда вносятся данные тогда, когда по сотруднику производились корректирующие сведения.

Раздел 6.7 заполняется тогда, когда было начисление по дополнительным тарифам. После того как был заполнен раздел 6, можно приступать к заполнению первого раздела справки. Сведения, которые были внесены в раздел 6 по каждому сотруднику, в разделе 1 отражаются по всему коллективу целиком.

Заполняя документ, ответственные лица должны внимательно вносить все данные, чтобы не было ошибок.

Как заполнить РСВ-1 в программе 1С Бухгалтерия 8.3, смотрите в этом видео:

Любая ошибка и несвоевременное предоставление отчетности накладывают на коммерсантов-работодателей и на организации штрафы в размере 5% от суммы неуплаченного взноса. Заполняя и сдавая документы, нужно быть предельно внимательными.

Как правильно заполнить форму РСВ-1

Новый единый расчет по страховым взносам 2018 года, пример заполнения которого приводим в статье, состоит из титульника и трех разделов, которые, в свою очередь, содержат 11 приложений. Подробно об этом мы писали в статье «Единый расчет по страховым взносам». Теперь рассмотрим пошаговое заполнение формы РСВ-1 на примере.

Штрафы за РСВ-1 в 2018 году

Если не предоставить расчет страховых взносов в 2018 году, пример заполнения которого мы рассмотрим далее в статье, или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 4 квартал — до 30.01.2019), начислят штраф в размере 1000 рублей или 5 % от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

Если обнаружатся ошибки или расхождения в бланке, считается, что отчет не предоставлен. Исправления нужно внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой отчета признается день, когда первый раз отправлен единый расчет по страховым взносам 2018, форма РСВ-1 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Единый расчет по страховым взносам 2018, бланк

![]()

Условия для заполнения единой отчетности

Произведем расчет страховых взносов в 2018 году, пример: ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО; для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

Обобщенная информация о первых 9 месяцах 2018 г.

Начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22 % = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1 % = 38 724,30 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,70 руб.

За отчетные 3 месяца 2018 года начисления заработной платы составили:

- октябрь — 253 000,00 руб.;

- ноябрь — 253 000,00 руб.;

- декабрь — 253 000 руб.

Рассчитываем страховые помесячно.

- ПФ РФ: 253 000,00 × 22 % = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1 % = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9 % = 7337,00 руб.

- ПФ РФ: 253 000,00 × 22 % = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1 % = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9 % = 7337,00 руб.

- ПФ РФ: 253 000,00 × 22 % = 55 660,00 рублей.

- ОМС: 253 000,00 × 5,1 % = 12 903,00 рублей.

- ВНиМ: 253 000,00 × 2,9 % = 7337,00 рублей.

Итоговые данные для внесения в отчетную форму:

- Начисленная зарплата 4 квартала — 759 000,00 рублей, отчислений: в Пенсионный — 166 980,00 руб., ОМС — 38 709,00 руб., ФСС — 22 011,00 руб.

- За весь 2018 год: начисления — 1 518 300,00 рублей, ПФР — 334 026,00 руб., ОМС — 77 433,30 руб., ФСС — 44 030,70 руб.

Пример заполнения РСВ-1

Подробный порядок заполнения расчета по страховым взносам 2018 года изложен в приказе ФНС № ММВ-7-11/551. С учетом положений приказа приведем пример заполнения формы РСВ-1 за 4 квартал 2018.

Шаг 1. Титульный лист

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем поочередный номер корректировки. Указываем код ИФНС и код местонахождения.

Количество страниц оставляем незаполненным, вернемся к нему после заполнения разделов.

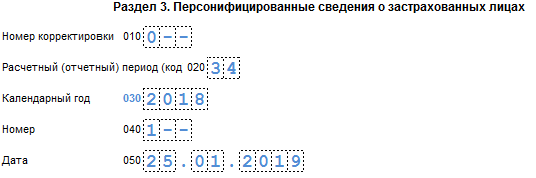

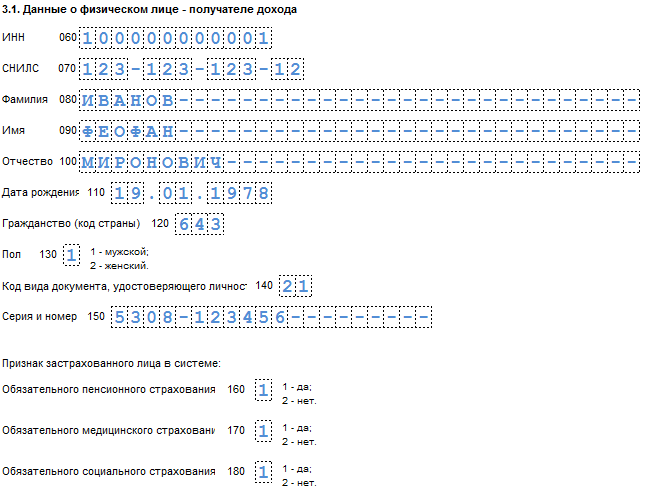

Шаг 2. Переходим в третий раздел

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно.

Приведем пример заполнения сведений в едином отчете по данным руководителя.

Отражаем номер корректировки — 0, период и дату заполнения.

Указываем персональные данные в части 3.1: ИНН работника, СНИЛС, дату рождения, пол и гражданство. Для граждан России устанавливаем значение «643» (строка 120), код страны установлен Постановлением Госстандарта от 14.12.2001 № 529-ст. Код вида документа (стр. 140) выбираем в соответствии с приложением № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/[email protected] Код паспорта гражданина РФ — «21», указываем серию и номер паспорта (либо сведения иного документа).

Указываем признак застрахованного лица: 1 — застрахован, 2 — нет. В нашем примере «1».

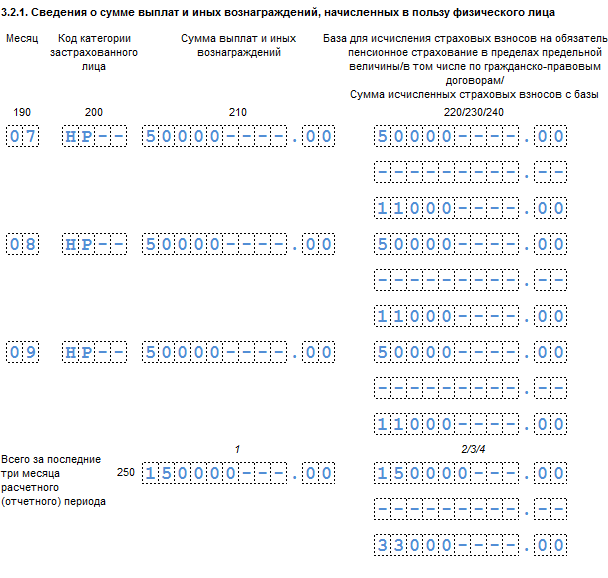

Шаг 3. Окончание третьего раздела

Заполняем часть 2.1 третьего раздела единого страхового расчета: поле «месяц» устанавливаем «10» — октябрь, «11» — ноябрь и «12» — декабрь. Прописываем код категории застрахованного лица. В соответствии с Приложением № 8 Приказа ФНС от 10.10.2016 № ММВ-7-11/[email protected], «наемный работник» — значение «НР».

Шаг 4. Заполняем сумму выплат и иных вознаграждений

Зарплата директора составила 60 000,00 рублей в месяц. Итого за 4-й квартал — 180 000,00 рублей. Пенсионные страховые отчисления (60 000,00 × 22 %) составили 13 200,00 рублей за каждый месяц. Указываем эти суммы в соответствующих строках единого расчета по страховым взносам.

Окончание 3 раздела

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями, закрепленными в Постановлении Правительства РФ от 15.11.2017 № 1378. Для ОПС в 2018 г. — 1 021 000,00 рублей на одного работника.

Третий раздел единого страхового расчета (первый лист и окончание) заполняется на каждого работника отдельно! Общий размер начислений и страховых взносов по каждому работнику должен соответствовать суммам 1-го и 2-го разделов. Если имеются расхождения, налоговики не примут отчет! Также отчет считается не сданным, если обнаружены ошибки в персональных данных работников.

Шаг 5. Переходим в подраздел 1.1 приложения № 1 раздела 1 единого расчета

В подразделе 1.1 в первую очередь указываем код тарифа плательщика: «01» — для ОСНО, «02» — для УСН, «03» — для ЕВНД.

Затем указываем суммарные значения раздела 3.

Вначале отражаем численность человек:

- общую;

- число тех, кому осуществлялись начисления, включаемые в базу для расчета;

- у кого сформировалось превышение предельной величины базы.

Затем размеры начислений и страховых взносов по тому же принципу, что и численность.

В полях 010 (численность физлиц) и 020 (численность физлиц, кому осуществлялись выплаты, с которых начислены страховые взносы) устанавливаем значение 22 (человека). Поле 021 не заполняем, в нем указывается численность физлиц, у кого произошло превышение лимита базы для начисления.

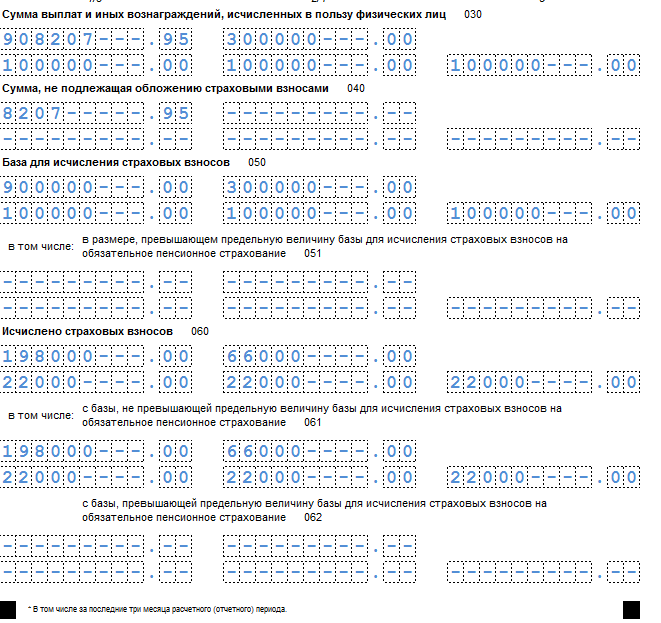

Поле 030 — общая сумма начислений, 040 — сумма необлагаемых выплат, 050 — база для исчисления страховых взносов, определяется разницей полей 030 и 040.

Необлагаемые выплаты (стр. 040) устанавливаются ст. 422 НК РФ и включают в себя:

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Поле 051 — сумма начислений, превышающая предельную величину базы.

Поля 060, 061 и 062 — начисленные взносы ОПС. 060 — общие (итоговые и являются суммой строк 061 и 062), 061 — без превышения лимита, 062 — с превышением лимита.

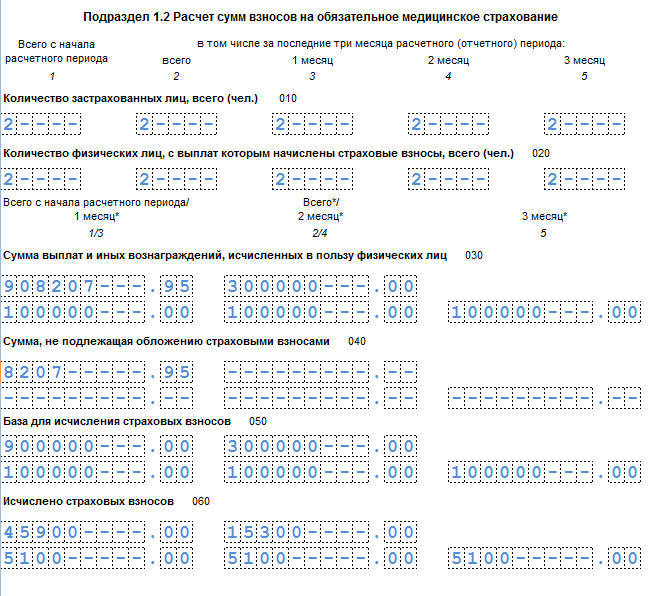

Шаг 6. Подраздел 1.2 приложения № 1 раздела 1

Заполняем данные для ОМС аналогичным образом, как и подраздел 1.1:

- 010 и 020 — численность;

- 030 — общая сумма начислений;

- 040 — необлагаемые выплаты (ст. 422 НК РФ);

- 050 — разница между 030 и 040;

- 060 — сумма исчисленных страховых взносов на ОМС.

Помните, что действующим законодательством не установлено пределов (лимитов) превышения, при которых применяются особые условия.

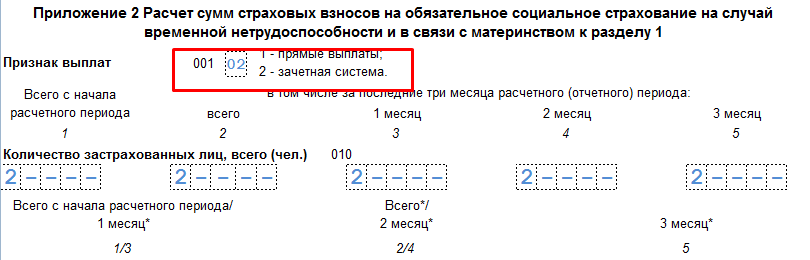

Шаг 7. Заполняем приложение № 2 раздела 1. Указываем данные для расчета отчислений ВНиМ

Разберем построчно, что включает в себя единый расчет по страховым взносам в приложении 2 раздела 1. Строка 001 (признак выплат): определяем в соответствии с п. 2 Постановления Правительства РФ от 21.04.2011 № 294 и Письмом ФНС от 14.02.2017 № БС-4-11/[email protected] «01» указывается, если организация находится в регионе — участнике пилотного проекта ФСС, «02» — для всех остальных:

- 010 — указываем общее количество застрахованных лиц;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 030 — необлагаемые выплаты (ст. 422 НК РФ);

- 040 — сумма начислений, превышающих установленный лимит. В 2018 году он равен 815 000,00 рублей (Постановление Правительства РФ от 15.11.2017 № 1378);

- 050 — база для расчета отчислений;

- 051–054 — суммы начислений (по специальным условиям), если таковые имеются.

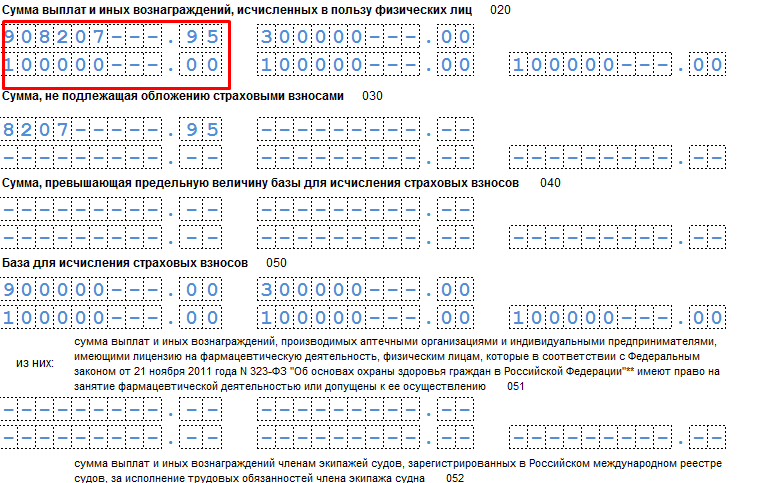

Шаг 8. Заканчиваем заполнять приложение № 2 раздела 1 единого расчета

Поля предназначены для сумм:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 — (070 — 080)).

Указываем «1» — при уплате платежей в бюджет; «2» — при превышении произведенных расходов над рассчитанными страховыми взносами.

Если в организации за отчетный период производились выплаты по больничным листам или пособиям (суммы, исключаемые из расчетной базы), следует заполнить приложение № 3 раздела 1. В нашем случае данные отсутствуют.

Шаг 9. Заполняем раздел 1 (сводные данные) единой страховой отчетности

Указываем суммы, подлежащие уплате по каждому виду страхового обеспечения в отдельности.

Заполняем ОКТМО. Для каждого вида страхового обеспечения указываем КБК, сумму за расчетный период (квартал) и за каждый месяц.

Шаг 10. Указываем код бюджетной классификации

КБК в едином отчете по взносам отражаем в соответствии с Приказом Минфина от 01.07.2013 № 65н и Письмом ФНС от 30.12.2016 № ПА-4-1/25563.

Шаг 11. Указываем количество страниц заполненных листов единого отчета и проставляем в титульном листе

Единый расчет подготовлен, теперь подписываем у руководителя и отправляем в ИФНС.

Образец заполнения РСВ-1 в ПФР

Коммерсанты и организации обязаны предоставлять в пенсионный фонд России не только персональные сведения, но и заполнять отчет по форме РСВ-1. В документе содержится много информации, которая попадает не только в ПФР, но и в ОМС (мед. страх.)

На нашем примере рассмотрим образец заполнения РСВ-1 ПФР . Работодатели заполняют те разделы формы, которые им требуются. Обычно заполняют 1, 2, 6 разделы и при необходимости раздел 4.

Зачем заполняется РСВ-1

Любая организация обязана заполнять справку по форме РСВ-1. Эта аббревиатура расшифровывается так «Расчет по начисленным и уплаченным страховым взносам». Под уплаченными и начисленными понимаются взносы в ПФР и мед. страх.

Документ отражает все суммы, уплаченные за конкретного работника и направленные на следующие цели:

- под расчетным периодом для РСВ-1 понимается календарный год;

- отчетным периодом является один квартал.

Этот документ формируется и сдаётся в контролирующий орган ежеквартально. Срок сдачи документа — 15-е число первого месяца после каждого квартала. На примере рассмотрим, как правильно заполнять справку РСВ-1.

Любой документ в гос. органы при заполнении имеет первый лист (титульный). В него нужно внести следующие сведения:

- Данные о работодателе (страхователе). Указывается название организации (можно в сокращенном варианте), далее обязательно нужно указать ИНН и КПП, код экономической деятельности (этот код выдает налоговая инспекции при регистрации нового юр. или физ. лица), регистрационный номер в ПФР. Далее указывается контактный телефон страхователя.

- Проставляется код отчетного периода, когда формируется данный документ.

- В обязательном порядке указывается количество застрахованных лиц, на которых представляются сведения в документе.

- Дата и подпись руководителя на первом (титульном) листе справки.

Кстати, подпись руководителя компании должна стоять на всех листах документа. Чтобы у ответственного лица не возникало вопроса, как заполнить РСВ-1, рассмотрим дальше на примере заполнения каждого раздела.

Заполнение раздела 1 РСВ-1

После заполнения первого листа формы можно приступить к заполнению раздела 1 РСВ-1:

В этом разделе отражают данные, которые были начислены и уплачены на страховые взносы в ПФР и мед. страх. Главное, вносить корректные цифры. Этот раздел должен быть заполнен всеми страхователями-работодателями. Он включает в себя данные по всем сотрудникам целиком.

Например, если за работников перечисленные взносы составляют 5 000, эта сумма должна быть отражена.

Заполнение раздела 4 формы

Раздел 4 РСВ-1 заполняется страхователями только тогда, когда в отчетном периоде (квартале) были произведены доначисления страховых взносов. Нужно будет отразить суммы, которые доплачивались в гос. органы, или суммы, которые уменьшают страховые взносы на следующий период.

В графе 2 раздела 4 указывается основание, по которому производились эти начисления:

- Камеральная проверка—1.

- Выездная проверка—2.

- Исправление ошибок—3.

- Корректирование базы за прошлые периоды, когда ошибок не было выявлено—4.

Графа 3 раздела 4 указывает код основания для доначисленных взносов.

Как уже отмечалось, не все организации заполняют данный раздел.

Заполнение раздела 6 справки

Заполнение раздела 6 РСВ-1 желательно начинать после заполнения первого листа формы. В нем в обязательном порядке вносятся следующие данные:

- ФИО сотрудника.

- СНИЛС работника.

- Сумма, которая начислялась сотруднику в виде премий, зарплаты или иного вознаграждения.

- Сумма, которая взымалась с сотрудника на уплату страховых взносов.

- Обязательно указывать даты начала и конца деятельности работника за последние три месяца отчётного квартала. По этим данным пенсионный фонд определит, сколько времени сотрудник проработал в данной структуре и общий стаж работы.

Есть в этом разделе подраздел 6.6, туда вносятся данные тогда, когда по сотруднику производились корректирующие сведения.

Раздел 6.7 заполняется тогда, когда было начисление по дополнительным тарифам. После того как был заполнен раздел 6, можно приступать к заполнению первого раздела справки. Сведения, которые были внесены в раздел 6 по каждому сотруднику, в разделе 1 отражаются по всему коллективу целиком.

Заполняя документ, ответственные лица должны внимательно вносить все данные, чтобы не было ошибок.

Как заполнить РСВ-1 в программе 1С Бухгалтерия 8.3, смотрите в этом видео:

Любая ошибка и несвоевременное предоставление отчетности накладывают на коммерсантов-работодателей и на организации штрафы в размере 5% от суммы неуплаченного взноса. Заполняя и сдавая документы, нужно быть предельно внимательными.